球王会·(体育)官方网站球王会·(体育)官方网站

球王会·(体育)官方网站球王会·(体育)官方网站热线电话:

+86 10 878357882023年中国告白机行业开展球王会官网示状阐发

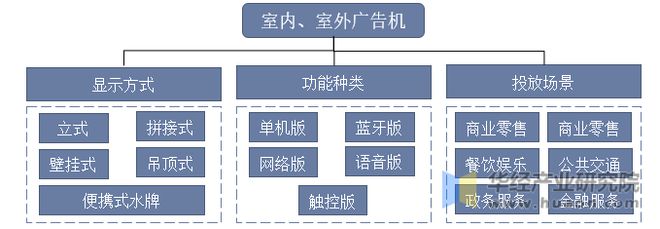

广告机是新一代的智能设备,通过终端软件控制、网络信息传输和多媒体终端显示构成一个完整的广告播控系统,并通过图片、文字、视频、小插件(天气、汇率等)等多媒体素材进行广告宣传。广告机可以显示方式、功能种类、投放场景分类。

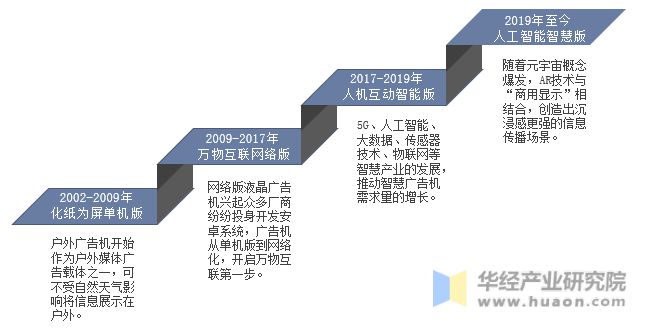

中国广告机行业经过四个发展阶段,第一阶段为2002-2009年,此时为化纸为屏单机版,户外广告机开始作为户外媒体广告载体之一;第二阶段为2009-2017年的万物互联网络版,网络版液晶广告机兴起,众多厂商纷纷投身开发;第三阶段为2017-2019年的人机互动智能版,得益于5G、人工智能等技术的发展,推动广告机向着智能化发展;第四阶段为2019年至今,此时为人工智能智慧版,元宇宙概念爆发,AR技术与商用显示相结合。

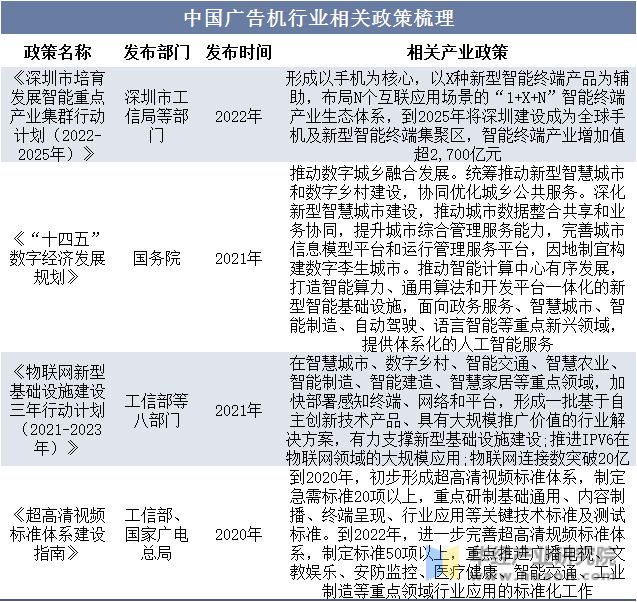

“十四五”数字经济发展规划明确表明推动数字城乡融合发展,打造新型智能基础设施,提供体系化的人工智能服务。智能广告机作为智慧城市中主要的内容传播媒介,发展前景广阔。

随着中国广告行业的发展带动中国广告机行业快速发展,根据数据显示,中国广告行业可分为互联网广告及非互联网广告,2019年之前,互联网广告市场规模小于非互联网广告市场规模,2019年以后,随着网络的发展,互联网广告市场规模超过非互联网广告市场规模,2020年中国互联网广告市场规模为4966亿元,非互联网广告市场规模为4459亿元。

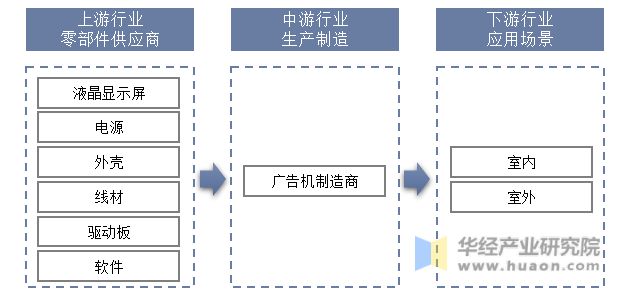

广告机产业链结构较为清晰。广告机产业链上游为零部件供应商,主要为液晶显示屏、电源、外壳、线材、驱动板、软件;产业链中游为广告机制造商;产业链下游为应用场景,主要分为室内、室外。

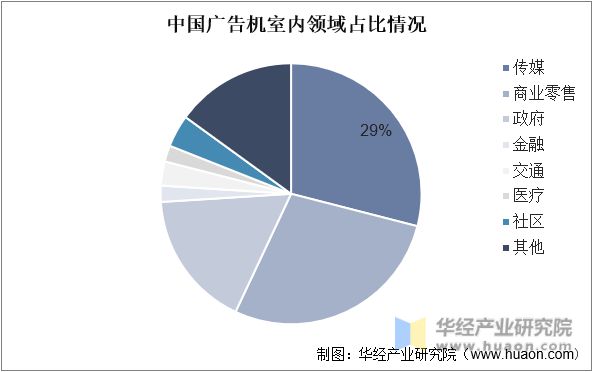

中国广告机室内领域主要分为传媒、商业零售、政府、金融、交通、医疗、社区等,其中占比传媒领域占比最重,占比29%,商业零售及政府领域也占有一定份额。

相关报告:华经产业研究院发布的《2023-2028年中国广告机行业市场发展监测及投资战略咨询报告》

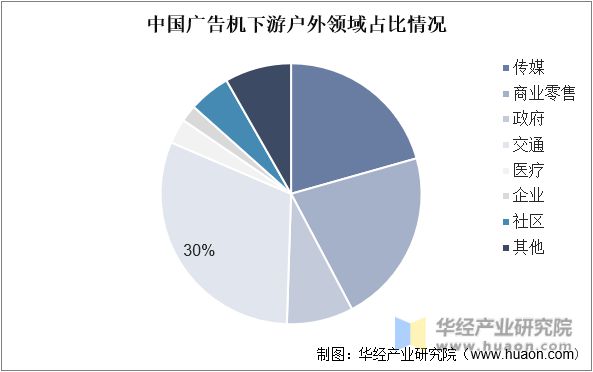

中国广告机下游户外领域细分产品分结构看,户外市场发展处于萌芽状态,主要应用在交通行业,占比30%,、零售占比21%,传媒行业占比20%。

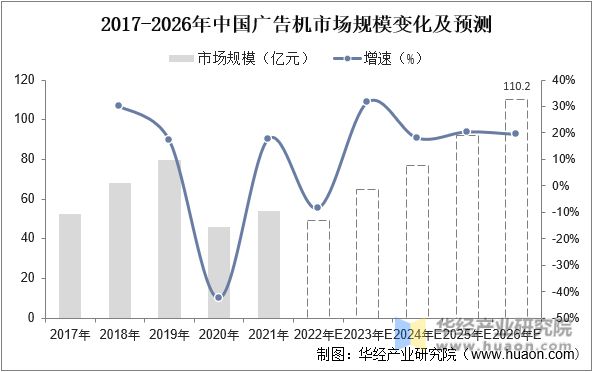

现阶段,中国广告机行业处于市场底部,有望在2022年实现触底反弹。根据数据显示,中国广告机市场规模在2020年受到疫情影响严重,市场规模降至最低值,2021年随着疫情态势的放缓,中国广告机是市场规模呈现回暖态势,预计2026年,中国广告机市场规模将上涨至110.2亿元。

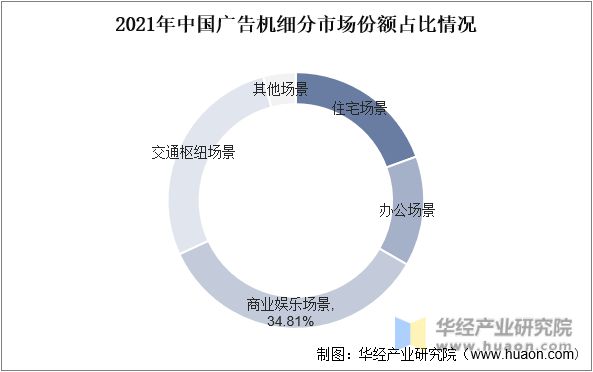

中国广告机细分市场可分为住宅场景、办公场景、商业娱乐场景、交通枢纽场景、其他场景等。其中商业娱乐场景占比最重,占比34.81%。交通枢纽场景占比第二,占比27.77%,住宅场景占比19.44%,办公场景占比13.88%。

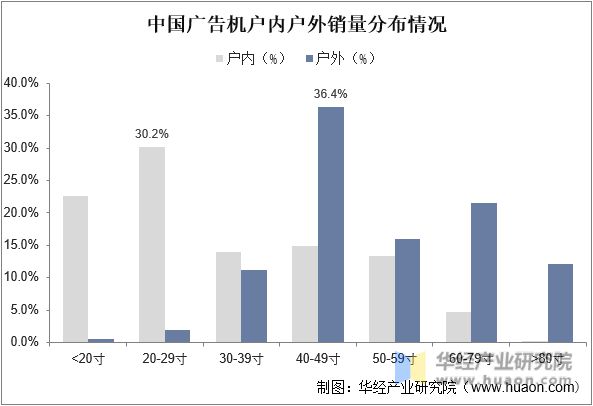

中国广告机户内尺寸结构方面,20以下及20-29寸时段份额减少,因疫情影响传媒对该时段需求减少所致,30-59寸时段产品销量份额出现较大涨幅,因餐饮零售、政府需求所致。户外结构来看,40-49寸时段产品占比最高,达到36.4%。

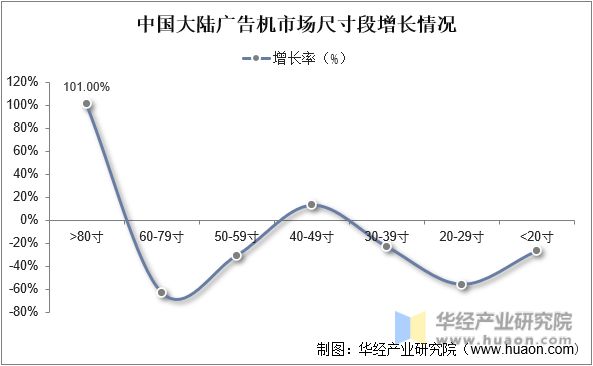

广告机80寸以上快速增长,因疫情影响下高端连锁商业零售品牌集中度提升,带动大尺寸广告机大幅增长,2020全年出货量6千台,同比去年增加一倍以上。除零售场景应用外,传媒、酒店、金融,教育等均有应用,受疫情影响下滑幅度较大。60-79寸尺寸段以65寸和75寸为主,应用于连锁4S店、政府企业展厅宣传居多,受上半年停业影响有所下降。

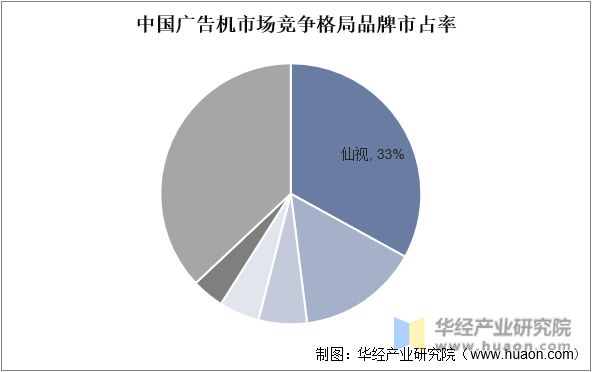

上海仙视是广告机行业的龙头公司,市占率为33%。仙视主要供货分众传媒,受后者应用量增长拉动,上海仙视持有新三版挂牌公司欣威视通51%的股份,欣威视通是广告机行业的系统解决方案开发商球王会官网,上海仙视是其下游客户。视源股份是欣威视通的供应商,收购后视源股份间接控制欣威视通,打通了广告机行业的产业链。

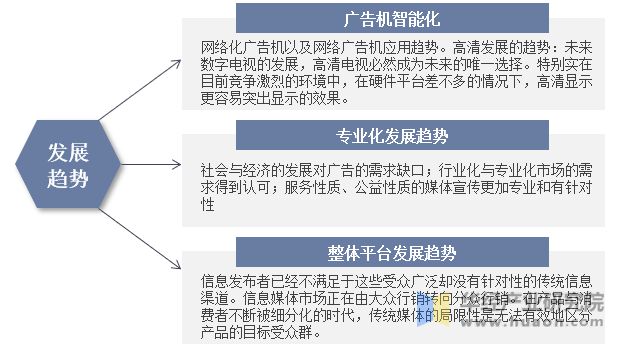

由于目前市内或半户外使用场地资源的减少和被压缩,又由于切实的场地需求,将来的广告机会越来越多的运用在户外,这对技术提出了更高的要求。随着高亮、防水等技术的突破,相信将来的应用空间会得到更大的拓展球王会官网。

华经产业研究院通过对中国广告机行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2023-2028年中国广告机行业发展前景预测及投资战略咨询报告》。

扫一扫关注大业微信公众帐号