球王会·(体育)官方网站球王会·(体育)官方网站

球王会·(体育)官方网站球王会·(体育)官方网站热线电话:

+86 10 87835788球王会登陆央财智库 互联网告白行业研讨:市场所作格式及增加驱动力阐发

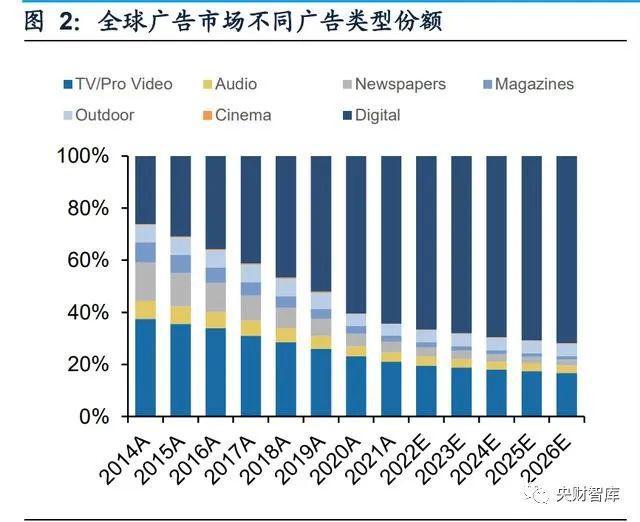

2012年以来,在互联网广告的推动之下全球广告市场规模开始加速增长,2020年疫 情带来短期波动。21年全球广告市场快速从疫情影响中恢复,线上经济繁荣进一步 推动全球广告市场规模取得22.5%的同比增长。根据Group M的预测,预计全球广告 市场在未来五年的年复合增速会在5%左右,进入低速稳步增长区间,略高于全球 GDP增速。从份额来看,互联网广告将持续抢占其他广告形式的份额。从增长来看, 互联网广告的增长将超过广告大盘增长;全球电视广告以及广播广告等将保持非常 低速的增长;户外广告以及影院广告增长接近大盘增速;而预计纸媒广告规模将持 续下滑。

以成熟市场美国为例,互联网广告同样是广告大盘增长的最主要驱动。根据Group M 的预测数据,21年互联网广告已经占据美国广告市场56.8%的份额,其次是电视广 告,21年仍有22.9%的占比。相比国内来看,美国电视广告的份额占比相对更高。根据艾瑞咨询《2021年中国网络广告年度洞察报告—产业篇》中的估算,国内21年 预计电视广告在整体广告市场中的规模占比为6%,主要是因为短视频等广告形式在 国内近几年持续强势增长,不断挤压其他渠道的广告份额。我们预计,短视频的兴 起有望带来美国乃至全球的广告格局新变化。

按广告形式对美国互联网广告做进一步拆解。根据Statista以及PWC的统计数据,搜 索广告仍是目前美国互联网广告市场占比最大的广告形式,其中包含Google的搜索 广告以及Amazon等电商平台的搜索广告,还包括Yelp等垂类平台的搜索广告。随着 短视频内容形式的快速兴起,Digital Vedio的广告形式也在快速占领份额,预计随着 TikTok规模进一步增长及商业化加速,以及Youtube和Instagram等平台在短视频内 容形式上的放量,Digital Vedio这类广告形式在美国互联网广告大盘中的份额还将持 续增长。

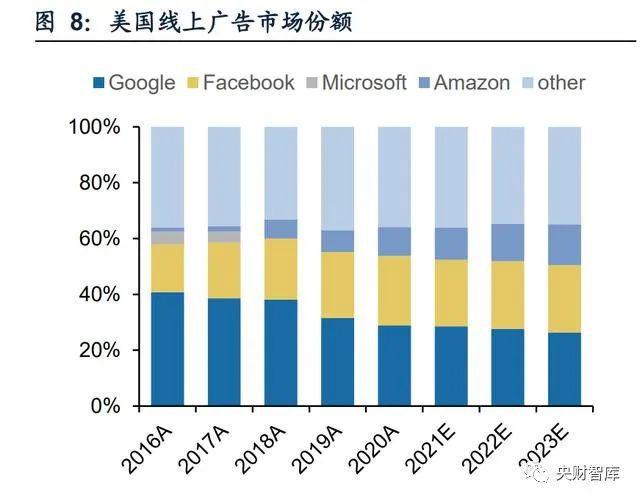

按平台划分,头部几家互联网平台广告收入合计占比相对稳定。几家具体份额来看, Google、Facebook以及Amazon各自在美国线上广告总盘中的份额有一定变化。eMarketer数据显示,以搜索广告为主的Google市场份额略有下降;社交广告为主的 Facebook近几年份额有一定增长,当前在美国互联网广告市场的份额稳定在24%左 右;以电商广告为主的Amazon近几年份额持续增长,根据eMarketer的预测未来几 年还将继续抢占份额。头部互联网平台之外的平台市场份额相对比较稳定,合计份 额维持在35%左右。其他平台中广告收入规模较大的包括Twitter、Snapchat以及 Pinterest等,近几年也在持续推进商业化。

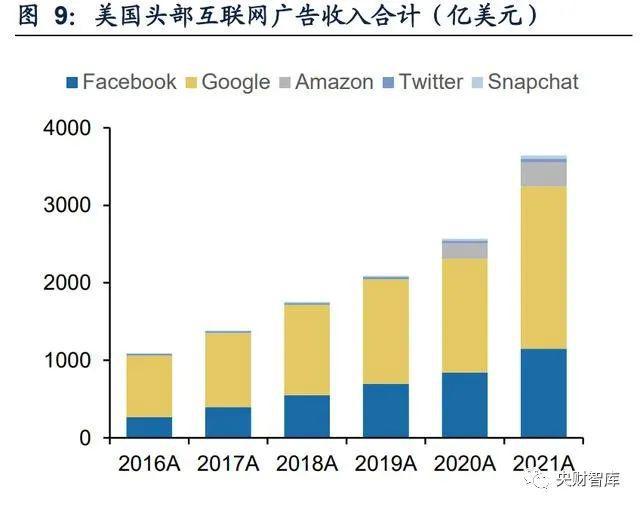

回顾海外主要互联网平台近几年广告收入的增长,TOP2互联网平台中Facebook 2020年之前各季度增速一直快于Google,主要在于Facebook作为全球最大的社交 平台,用户量在过往几年持续增长,旗下Instagram的Stories功能也在进一步扩充广 告库存。Google广告收入体量相对较大,又以搜索广告为主,相对增速较低。但搜 索广告之外,Google旗下Youtube也在加速商业化,同时联盟广告收入也在进一步 驱动增长。21Q3以来,Facebook广告收入增长一定程度上受到苹果IDFA新政以及 短视频平台冲击的影响,收入增速环比有一定幅度下滑;而Google的搜索类广告本 身就倾向于主动定位而非平台标签匹配,联盟广告收入占比又低,整体受IDFA新政 影响程度较小。亚马逊作为电商平台,其财报披露的广告收入包含向卖家、供应商 等提供的赞助广告(搜索关键词广告)、展示广告以及视频广告等。电商广告作为 最接近交易转化环节的广告形式,随着亚马逊平台上商家数持续增长,规模也在快 速增长。2020年以来,Amazon各季度的广告收入增速明显快于Google以及Facebook,随着第三方卖家销售占比持续提升,Amazon有望获取更多品牌主广告 预算份额。其他平台来看,Twitter在2016-2017年之间经历了增速降档,主要是在 这期间Twitter经历了来自Facebook以及Snapchat等平台的竞争冲击。2018年之后 行业需求回暖,视频广告投放持续有成效,广告收入恢复增长。Snapchat作为社交 平台,用户数快速增长,带动广告价值持续提升,公司商业化起步较晚,低基数下 表观增速较快。

对比海外不同平台广告收入规模以及增速变化,可以看到在20年之前北美的互联网 广告市场格局相对稳定,龙头不断推出新功能或通过并购的方式保证流量份额,以 此持续吸引广告主投放。但我们认为海外广告市场的格局未来或会有变数,变数将 来自于短视频平台的冲击。单从短视频生态来看,海外短视频平台的竞争格局还未 稳定,TikTok或许将会打破海外广告市场现有格局。

而相比海外,近十年来国内互联网广告结构变化程度更大,经历了从门户广告到搜 索广告到社交广告再到短视频广告的更迭。

第一阶段2006~2008年:搜索引擎广告是这个阶段互联网广告主要增长驱动力,百 度收入迅速增长,持续从门户网站抢夺广告主预算份额。

第二阶段2009~2012年:2008年金融危机,广告产业景气度随之下行,但对比欧美 国家,下跌幅度不大。2011年以后,国家调整经济发展战略,大力发展文化产业, 鼓励政策陆续推出,广告行业回暖收入上升。2012年流量从PC端开始向移动端转移, 视频广告、社交广告、电商广告持续分流,三大门户网站广告收入增速下滑明显。随着收入下滑,门户网站推动去“门户化”。搜狐和新浪分别依靠搜狗和微博打开 门户之外商业化之路。网易更加多元,推出网易支付、网易有道、网易云音乐。

第三阶段2013~2016年:零售线上化快速推进,品牌线上销售占比持续提升,品牌 主需要在电商平台不断投放广告以增加品牌营销能力,电商广告占比提升。同一阶 段,腾讯社交广告持续发力,微信作为国内最大的社交平台,因其流量规模以及流 量价值的优势快速抢占广告市场份额,2016年开始便是腾讯最主要的广告收入来源。在这个阶段,百度向移动端转向稍有落伍,广告收入增速明显趋缓。

第四阶段2017~2021年:2017年以来,短视频迅速兴起,带来流量规模以及用户时 长的快速提升,具备更长的用户使用时长意味着更丰富的内容表现形式、具有更多 曝光信息的机会,也就能释放更大的广告库存。强碎片化、高沉浸感、高转化率的 短视频成为信息流广告的全新展现形式,互联网广告从图文时代全面迈向短视频时 代,短视频平台广告成行业增长驱动力。2019年后随着经济增速放缓,广告需求承压,除了处于商业化加速期的平台外其他头部互联网公司广告收入均有放缓。2020 年之后,经历疫情以及互联网平台的监管加严, 互联网广告增速下降。

当前时点,短视频平台用户规模以及用户时长增速放缓,移动互联网流量红利逐渐 褪去,进入存量竞争阶段。各个平台加速内卷,业务范围逐渐向交易转化端靠近, 以期进一步获取品牌主预算。国内互联网广告大盘来看,增长预计会进入低速区间, 各头部平台对于品牌主预算争夺或更加激烈。

不同互联网平台具体广告收入来看,2018年以来,字节广告收入迅速增长,2019年 一举超越百度和腾讯,并继续保持高增速,为互联网广告大盘创造增量的同时也一 定程度蚕食其他渠道的份额。2021H1字节跳动基本完成广告收入目标,Q3广告收 入同比增速下滑。根据晚点LatePost的数据,字节旗下抖音2021年整体广告收入规 模在1500亿左右,其中很大增量是来源于电商内循环带来的品牌主投放增长,能看 到效果广告预算一定是往更接近交易的方向转移的。

互联网广告增长除了受宏观经济以及广告主需求影响外,监管也是一个扰动项,国 内互联网公司的广告收入自2021年下半年开始就一定程度受到了监管的影响。从监 管环境来看,中美互联网公司都经历了或正在经历两条监管主线:反垄断以及算法 监管。反垄断来看,头部互联网平台Google和Facebook在北美以及欧洲都经历过多 轮反垄断相关指控,多集中在通过收购来消除竞争、偏向自家服务和产品的不公平 竞争、滥用支配地位等方面,处罚结果以平台方缴纳高额罚金为主。

而算法以及数据监管主要集中在国家数据安全、算法推荐对未成年人的监管、大平 台要对平台上的内容负有责任(即使内容是用户而非平台发布)、算法推荐机制规 制(给用户不基于用户画像推荐的选项、算法反歧视、算法透明)等几方面。除了 算法监管之外,近几个季度海外互联网公司广告收入受到苹果IDFA新政的影响,并且影响程度不小。Facebook在21Q4季报说明中也特别强调了苹果IDFA新政对于 impressions的影响。根据Lotame最新报告,受苹果IDFA新政影响,Facebook、 Snapchat和Twitter等科技巨头在2022年的营收可能减少近160亿美元。其中 Facebook受影响最明显,营收或将因此减少128亿美元。监管对于互联网广告业务 实操层面的影响主要在于两个方面,一是对广告位(或者说广告库存)的影响;二 是对投放精准度的影响,主要影响触发机制以及对流量和广告匹配度的判断。同时, 监管也会对CPM产生影响,经济不景气下广告主投放花费整体增长相对乏力,同时 监管还会影响平台的投放精准度,两相影响下广告单价大幅上涨有一定难度。

近几年针对互联网平台的监管重点中外其实是比较相似的,均集中在反垄断,明确 平台责任,加强数据安全,保护用户隐私,保护未成年人等方面。国内开启互联互 通,过去几年,巨头为了保持自身的竞争力建立起生态护城河,“数据孤岛”一定 程度上制约了发展和创新。随着监管落地,巨头之间的“围墙”被逐渐打破,流量 性质也会更加复杂,广告营销玩法也会更多,对于不同平台来说是挑战也是机遇。

我们进一步对海外主要互联网平台的广告收入增长做拆解,分析海外头部互联网平 台商业化不同阶段的主要驱动力。

首先对Google的广告业务增长进行拆解,我们将移动互联网时代Google的商业化进 程划分为四个阶段:

第一阶段2015~2017年:2016年谷歌网页广告布局改版,右侧广告全部推左,紧贴 搜索栏。网页端广告改版与移动端保持一致。公司全球化扩张,同时移动端与视频 广告开始发力。相比国内搜索龙头,Google更积极的把握了移动端发展机遇,迅速 调整。

第二阶段2017~2018Q3:YouTube广告开始发力,持续释放广告库存,平台广告平 均可见度上升至95%,领先全行业;2017Q3 Google移动端推出Google feed流服务。用户移动端搜索习惯养成,移动广告需求强劲。广告单价来看, YouTube释放视频 广告库存,商业化初期视频广告CPC较低拉低Google广告业务总单价。这个阶段, 广告主在移动端投放需求旺盛,Google适时推出feed流服务并且推进视频广告库存 释放,积极把握广告主预算。

第三阶段2018Q3~2020年:YouTube视频广告拉动总量继续上涨,但与上一年的强 劲增长相比有所放缓,同时随着YouTube广告增量下降,总单价减速放缓。

第四阶段2020~2021年:疫情带来20Q2业绩下滑,21Q2低基数效应下表观增长明 显。疫情推动用户线下转线上,线上活动更加活跃。同时品牌方广告预算也向互联 网广告倾斜。量价齐升带动营收同比快速增长,2021Q3增速开始回落。全年来看, paid clicks on Google properties同比增长23%,cost-per-click on Google properties 同比增长15%。paid clicks的增长一方面是用户规模以及使用频次增加,另一方面是 google play相关的点击增加,同时公司在广告产品上也做了提升。

单看搜索广告,相比国外的搜索平台球王会登陆,百度没有在PC端向移动互联网发展的时候积 极转向,一定程度错失发展最佳机遇期。但Google适时把握移动端发展机遇,积极 改进产品以确保用户能将PC端的搜索习惯迁移至移动端,同时还能抵御垂类搜索产 品对公司的竞争冲击。并且Google手握Android系统以及Chrome浏览器,从系统以 及浏览器端仍牢牢占领最主要的入口。但目前,不论是海外还是国内,用户的很多 搜索行为都开始逐渐转移在社交平台、电商平台、短视频平台完成。从eMarketer 披露的美国搜索广告市场份额来看,Google搜索广告市场份额仍然断层第一,但近几年电商平台Amazon的搜索广告市场份额也在快速追赶。Google也在积极寻找变 局。

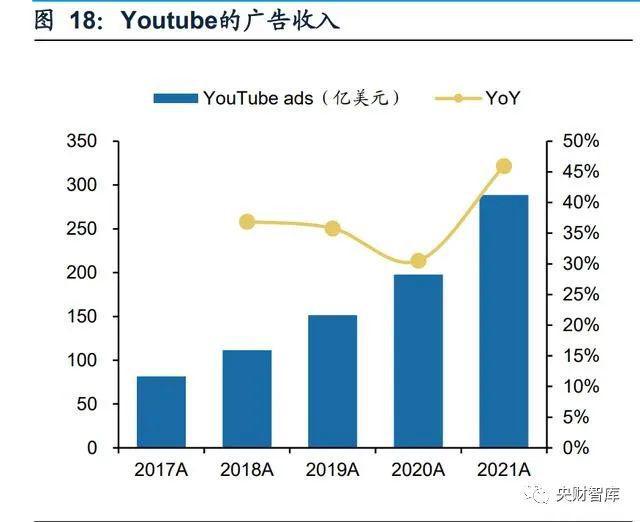

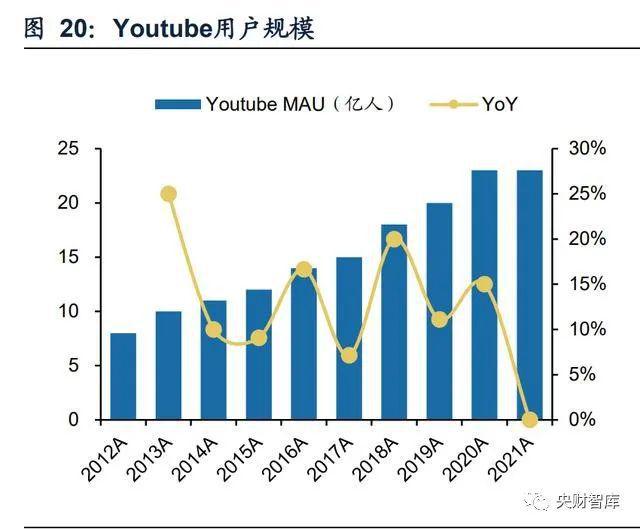

Youtube在Google体系中近几年广告收入占比持续提升,Youtube也是上一轮 Google广告库存快速释放的主要驱动。平台来看,YouTube本身已形成了成熟的内 容创作和商业化闭环,当前是全球最大的视频流媒体网站,21年Youtube全球月活 用户已经突破23亿。Youtube最初从UGC起步,逐步开始拓展PUGC和PGC模式, 现在网站上内容的生产方式三种并存,依托Google强大的算法技术匹配用户及其偏 好的内容。商业化来看,目前YouTube还是以广告收入为主,和Google自有网站共 用同一套广告销售体系,通过算法匹配Youtube的优质内容和Google的海量广告主, 采用TrueView等形式提升广告投放的ROI。

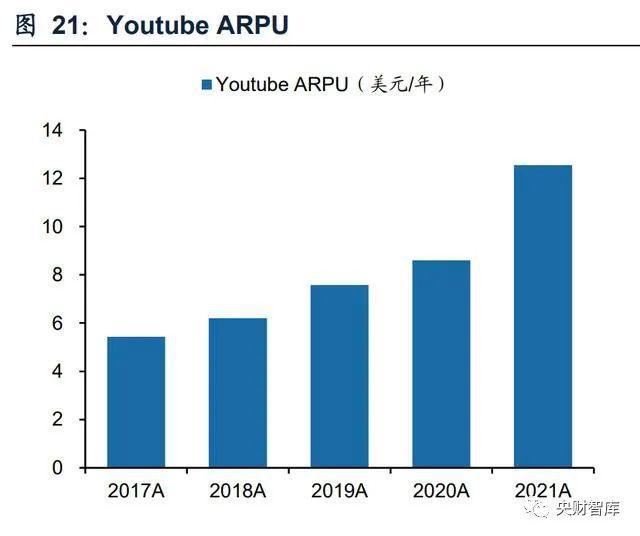

从量价来看,移动互联网流量红利褪去,TikTok在全球范围内强势抢占流量份额, Youtube 21年以来用户增长也有所放缓,21年广告收入的主要增长驱动是来自于用 户ARPU值的提升。2021年Youtube ARPU为12.5美元/人/年,相比20年提升46%。我们预计从量价角度去看,未来价也将会是Youtube广告收入主要的增长驱动。但价 稳定并且还能持续增长的前提是Youtube现有用户规模至少不会下降,而其中一个风 险点在于TikTok对Youtube等平台流量的争夺。为了应对短视频平台的竞争冲击, Youtube在2021年推出了Youtube Shorts(2020年印度软启动,21年3月推向美国及 其他国家),专门制作小于60秒的短视频。Youtube shorts顺应用户短视频内容消 费需求,访问量增长速度快,但随着短视频行业竞争加剧,后续商业化情况仍需观 测。

第一阶段2012年之前:2006年Facebook测试了首版News Feeds,公司还在这个阶 段尝试了“电商平台+支付”内部发展模式,2007年2月平台售出第一个虚拟礼物, 2012年9月Facebook开始出售实体礼物,并上线开心农场Farmville、模拟小镇等游 戏应用程序,并为其开通了支付功能。这些尝试都为Facebook最初的用户增长提供 了强劲动力。2008年,COO Sandberg加入后,将广告确立为最核心的变现模式。2009年脱离微软广告联盟,开始逐步经营自己的广告体系,此阶段广告主要为PC 互联网右边栏广告。

第二阶段2012~2015年:2012年1月在PC端上线信息流广告。随后随着PC流量向移 动端大幅转移,2012年3月Facebook开始在移动端投放推送广告。2012年9月, Facebook以10亿美元收购Instagram,并于2013年10月在Instagram正式上线年公司调整广告展示系统和算法,推进使用Pacing算法;2014年 Facebook收购广告技术公司LiveRail,为在线视频广告提供产品和服务。可以看到 在这个阶段,Facebook不断精进广告算法,同时在广告产品上也不断创新。

第四阶段2020年至今:2020年疫情后海外短视频消费集中爆发,我们认为时至今日 海外短视频市场仍处于蓝海。字节、快手为代表中国厂商出海进程加快,TikTok成 为目前全球日新增下载量最多的社交平台,快速抢占流量份额。为应对短视频平台的竞争冲击,2020年8月在Instagram平台发布Reels功能,鼓励创作者在平台制作 15秒短视频,支持添加BGM、自带滤镜及特效。2021年9月,Meta将Reels功能扩 展至Facebook平台,并率先于美国市场推出,用户可以发布长达60秒的短视频,并 加入各种音效、AR特效和文字效果。Meta向短视频创作者推出包括视频广告植入、 直播打赏、付费活动、粉丝订阅等多元变现方式。除竖屏广告形式外,还扩展了横 幅广告、静态贴纸广告等丰富形式。2021年7月,Meta宣布将在2022年之前向 Facebook和Instagram上的创作者投资超过10亿美元。2022年2月,Meta为全球所 有Facebook用户推出了短视频产品Reels。公司2021Q4财报指出,Reels已成为 Meta至今增长最快的内容格式。

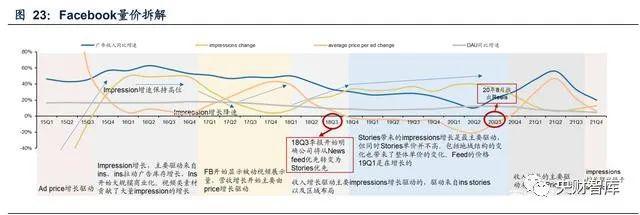

2012年之前,Facebook全球范围的DAU快速增长,带动impressions增长;2006年 推出的创新模式News feed在之后持续扩充impressions。量是2012年之前FB营收增 长的最主要驱动。2013-2015年,Ad price开始快速增长,成为这个阶段收入增长最 主要的驱动;同时用户逐渐从网页端向移动端转移,移动端的News feed增长。在这 个时段之前,行业仍有流量红利。

2016Q1-2016Q4,由广告展示次数和单价增长双轮驱动,其中展示次数增速更高, 视频类的素材大大推动的impressions的增长。2016Q3公司管理层在业绩电话会中 表示将停止在News feed中增加ad load,之后几个季度impressions增长开始降速。2017Q1-2017Q4,广告单价增长驱动,在广告展示同比增速逐渐回落的情况下,Ad price的增长保障了Facebook营收增速能维持高位。2018Q1-2018Q4,广告单价增 速迅速下行球王会注册,再次由广告展示次数增长驱动增长。而impressions的增长来自两个方 面,一是ins Stories的增长,二是Facebook在欧美之外其他区域的布局。在这个时 段之前,视频化带来广告库存快速增长,流量规模持续增长。

2019Q1以来,impressions增长继续保持高速,Ad price开始稳步下降。Ad price下 降主要是因为此阶段快速扩充impressions的Stories处于商业化早期,单价较低;同 时海外广告单价相比北美要低,海外扩张也拉低了平均单价。20年以来,全球各区 域均有受疫情影响,Ad price在20年初有所波动,20Q3开始恢复。20Q4至今,低基 数下, Ad price增长提速,impressions增速开始下降,两相影响下Facebook广告 收入保持较快增长。21Q4整体impressions仍保持一定增长,但拆解来看增长驱动 也主要来自北美之外的区域,北美之外的区域仍有用户增长驱动,同时ad load也有 提升空间;而北美区域21Q4 impressions同比下降6%,一方面是因为Facebook体 系内的用户时长从stories等转移向目前商业化处于早期的Reels,另一方面也体现了 公司本身在成熟区域用户增长以及ad load提升已经呈现乏力。

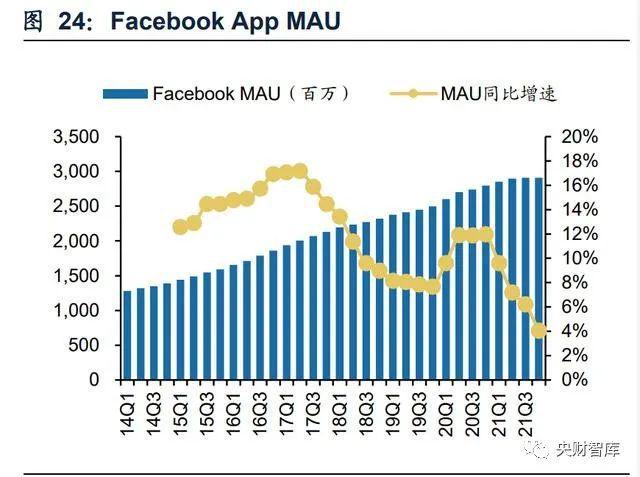

从用户规模以及单用户价值角度去看,21Q4 Facebook App MAU达29.1亿,同比增 长4%,环比没有增长。21年各季度MAU同比增速都在个位数,作为全球用户规模 最大的app,Facebook可进一步渗透的空间已经比较有限。ARPU值来看,Facebook 不同区域ARPU值有较大的差异,21Q4全球平均ARPU为11.57美元/人(以MAU为 基数计算),北美地区ARPU值为60.57美元/人,欧洲为19.68美元/人,亚太地区为 4.89美元/人,其他区域为3.42美元/人。不同地区的ARPU差异体现不同区域互联网 广告市场需求以及流量价值对广告单价的影响。Facebook在北美地区的ARPU值明 显高于欧洲,再高于亚太以及其他地区,主要原因在于北美地区用户的消费力更强, 对于广告主而言流量价值更高。同时,北美地区广告行业成熟度也更高,广告主投 放意愿相对较强,北美广告经营额/GDP的比重也略高于其他区域,市场需求更充分。

对Google和Facebook的拆解分析可以看到,Youtube为了应对短视频平台尤其是 TikTok的冲击,推出Youtube shorts,Facebook则大力推进Reels。海外巨头在短视 频领域加速追赶,但短期也难以阻挡TikTok的增长态势。

根据字节官方数据,截止2021年9月TikTok全球MAU已经突破10亿。用户结构来看, 相比其他平台,TikTok呈现更加年轻化,未来商业化潜力更大。从商业化进程来看, 20年底开始快速推进商业化,广告以及海外电商及直播团队都进行了大规模扩张。根据晚点的信息,目前TikTok总员工在2万左右,其中销售人员超千名。从广告主结 构来看,目前TikTok广告主也主要集中在中小型互联网公司,直播电商业务的开展 也有望给平台输入更多品牌主资源,广告及电商业务双轮发展。抖音商业化先广告 后电商,而TikTok虽然和国内业务有明确区隔,但TikTok站在巨人肩膀上,有成熟 的商业化策略和广告销售体系为基础,助力TikTok在海外能够将广告业务和直播电 商业务并行快速推进。

根据Insider Intelligence的预测,2022年TikTok的广告收入规模有望达到110亿美元, 同比增长近175%。广告业务之外,直播电商业务也在快速贡献收入。根据Sensor tower的数据,21Q1 TikTok平台上消费者支出为8.21亿美元,成为全球收入最高的 非游戏应用。其中约45.6%的收入来自中国版抖音,美国市场则贡献18.8%收入。TikTok持续拓宽海外互联网平台的商业化边界,将国内已经跑成熟的商业模式在海 外快速复制。当前TikTok已经一定程度上改变了海外流量结构,后续或将进一步改 变互联网广告市场结构。

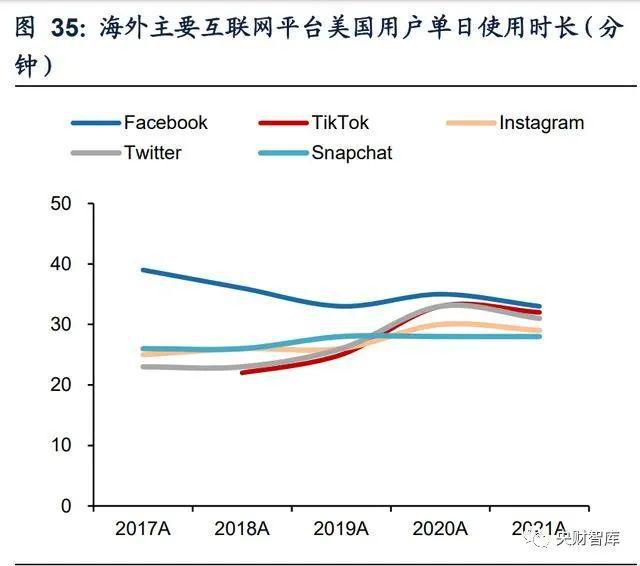

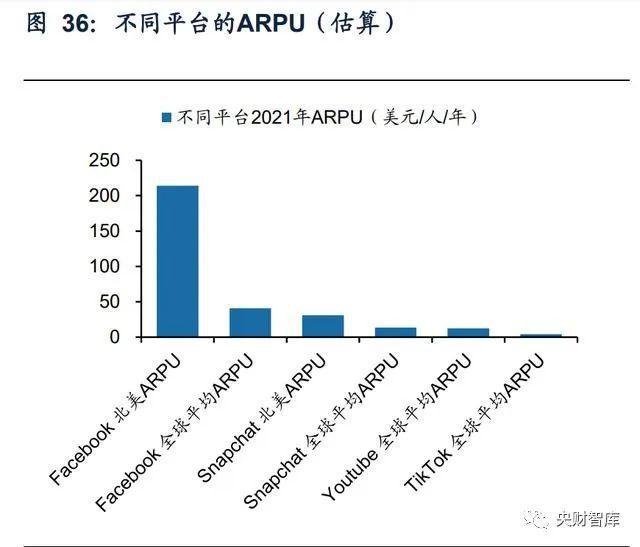

前述提到,Google以及Facebook都在推出相应创新产品以应对短视频平台的冲击。但在量价两个指标上,用户规模增长趋势来看,TikTok仍处于快速抢占流量的阶段, 尤其是在北美等流量见顶区域。在用户时长上,以eMarketer统计的单用户单日时长 数据来看,20年疫情带来线上经济繁荣,主要平台大多有时长的环比提升。从趋势 来看,Facebook正在经历时长回落,Snapchat保持稳定,TikTok时长正快速提升。QM数据显示抖音2021年以MAU为基数计算的单用户单日平均使用时长约为61分钟, 以DAU计算2021年平均单用户单日使用时长为102分钟。参照国内抖音的月活用户 单日时长来看,随着内容量持续丰富、多元化,TikTok时长预计还将提升。除了短 视频内容之外,21年年中TikTok还将视频时长限制从60秒延长至了3分钟,22年3月 份将时长上限进一步拓展至10分钟,满足用户多元内容消费需求。价角度来看, TikTok仍处于商业化早期,单看广告业务ARPU值,假设TikTok 2021年全球平均 MAU为10亿,则TikTok ARPU为4美元/人/年,不论是相比国内抖音的ARPU值还是 相比海外Facebook等平台都明显要低,预计22年将会取得快速增长。

我们在《从组织架构迭代以及生态体系看腾讯微信的广告价值与成长》《腾讯控股:数字内容持续精进,夯实和延展“社交+内容”战略》《小红书:头部内容社区,助力 商家“生于内容,长于交易”》《快手-W:社区化流量与商业化进击,寻找出海增量》 等多篇报告中分析过国内互联网平台的商业化进程,本报告不再赘述。

量价角度去拆解当前国内互联网广告大盘,各渠道用户规模以及用户时长增长均放 缓,流量红利褪去。仅部分垂类平台依靠用户破圈仍有进一步增长空间。各平台着 力留住用户以及用户时长,电商平台内容化,内容平台电商化,拓展商业化边界。

价角度,以单MAU对应广告收入这个指标去看。不同平台对比,抖音、快手两大短 视频平台单MAU收入2018年以来大幅提升,百度单MAU收入下滑严重,传统搜索广 告在短视频崛起后,被新兴流量渠道蚕食份额。腾讯社交广告单MAU对应的价格低, 体现的是商业化克制,是平台调节的结果。阿里单MAU广告收入高,是因为最接近 促成交易转化。同样作为短视频平台,字节单MAU高于快手,一是流量规模以及流 量质量的差异,二是商业化中台的能力差异。近两年快手推进商业化,加强广告中 台建设,积极引入品牌,能看到价有明显提升。纵向来看,抖音以及快手单MAU的 广告收入持续增长,还有另一个原因在于平台均加速了电商闭环的搭建,更接近交 易端。

中外不同互联网平台ARPU值对比来看,不同平台不同区域差异较大,与国内外广 告市场成熟度有关系。北美以及欧洲互联网广告市场更为成熟,相对格局也比较稳 定,头部平台在这些区域的ARPU值也会更高。相对来看,国内互联网广告市场竞 争更为激烈,近几年格局持续在变化。随着部分平台加速电商业务的开展,广告主 营销预算分配结构预计还会有变化,预算进一步流向至更接近交易转化环节的渠道。抖音等头部短视频平台主要预算增量或将来自电商广告的增长。

总结来看,海外前几年互联网广告市场格局相对稳定,21年之后TikTok加速商业化, 倒逼Google以及Facebook加速在短视频内容形式上的创新,预计海外短视频赛道仍 会有激烈竞争,推动互联网广告进一步抢占其他媒体形式的广告份额。海外市场短 视频仍有发展机遇,Google以及Facebook相关业务的商业化进展可持续跟踪。

TikTok广告以及电商业务双轮驱动,快速商业化,或将一定程度改变海外互联网广 告市场格局。国内来看,近十年互联网广告市场格局变化幅度更大,已经经历了从 搜索广告到社交广告到短视频广告的迭代,当前短视频平台加速内循环,或将进一 步抢占其他平台的搜索广告以及电商广告份额,整体关注结构变化带来的机会。

扫一扫关注大业微信公众帐号